24Statistiken gehen davon aus, dass rund 9,4 Prozent der Deutschen einen Eintrag bei der Schufa haben. Die Folgen bekommen sie zu spüren, wenn sie ein Konto eröffnen oder einen Kredit beantragen wollen. Gibt es überhaupt Banken ohne Schufa?

Inhaltsverzeichnis: Das erwartet Sie in diesem Artikel

Die Macht der Banken: kein Einkauf ohne Schufa-Auskunft – oder doch?

Das Thema „Banken ohne Schufa“ wird spätestens dann relevant, wenn Verbraucher versuchen, ein Konto zu eröffnen und gesagt bekommen, dass sie aufgrund negativer Einträge eine andere Möglichkeit finden müssten, ihren Zahlungsverkehr abzuwickeln. Das Scoring hätte ergeben, dass die betreffenden Kunden nicht kreditwürdig seien.

Eine andere Situation: Ein Verbraucher möchte im Internet einen Computer auf Raten kaufen. Doch es kann neuerdings nur noch per Vorkasse zahlen! Auch hier sind im Hintergrund Vorgänge am Laufen, die kein normaler Bürger bemerkt. Nicht umsonst wird empfohlen, sich regelmäßig über gespeicherte Daten zu informieren.

Wie wirkt sich ein negativer Schufa-Eintrag aus?

Die Bonitätsprüfung ist inzwischen gang und gäbe geworden, sie wird kaum noch hinterfragt. Oft genug ist es dem Verbraucher nicht einmal bewusst, dass Auskünfte über ihn und seine Zahlungsfähigkeit eingeholt werden. Er hat doch nur eine neue Tastatur im Onlineshop bestellt! Die massenhaft getätigten Bonitätsprüfungen sind längst nicht mehr nur bei Banken und Mobilfunkanbietern üblich, auch die Onlinehändler sichern sich mit der Anfrage über eine Auskunftei ab. Verständlich ist das insofern, dass sie ein gewisses Risiko eingehen und sich gegen Zahlungsausfälle absichern möchten.

Die Folgen für den Verbraucher sind umfangreich: Liegt ein negativer Eintrag bei der Schufa vor, ist mit schlechteren Konditionen für Kredite zu rechnen. Höhere Zinsen sind die Regel, es werden keine hohen Kreditbeträge vergeben. Bei Onlinekäufen kann nur noch per Vorkasse oder Sofortüberweisung gezahlt werden, ein neues Girokonto lässt sich nicht eröffnen.

Der Drang ins Schufa-freie Ausland

Ob aus dem Grund, dass tatsächlich ein negativer Eintrag vorliegt oder einfach deshalb, weil sich jemand den Datensammlern entziehen will, ist unerheblich. Fakt ist, dass sich immer mehr Menschen über Angebote aus dem Ausland informieren, wenn sie einen Kredit benötigen oder ein neues Girokonto eröffnen wollen.

Dort gibt es Banken ohne Schufa, die das hierzulande übliche Scoring nicht durchführen. Die Zahl der Banken ohne Schufa ist allerdings gering, außerdem lassen sich auch andere Anbieter gewisse Risiken absichern.

Neben der Schufa gibt es weitere Auskunfteien, eventuell müssen Sicherheiten hinterlegt werden. Wer einen Kredit trotz Schufa wünscht und sich im In- oder Ausland über entsprechende Angebote informiert, findet bei Kreditvergleichsportalen eine große Angebotsreihe. Hier stellen sich Banken ohne Schufa vor, die jeweiligen Konditionen werden in Kurzform zusammengefasst und es können nach eigenen Spezifikationen individuelle Angebote eingeholt werden.

Es gibt Banken ohne Schufa, die das hierzulande übliche Scoring nicht durchführen. (Foto: Shutterstock – Motortion Films)

Was bieten Banken ohne Schufa?

Nicht alle Banken ohne Schufa verzichten gänzlich darauf, einen Kreditantragsteller zu prüfen. Es gibt auch andere Auskunfteien, die befragt werden können, wenngleich die Schufa die größte ihrer Art ist. Sie ist mittlerweile ein Synonym für eine ganze Branche, die auch durch diese Auskunfteien definiert wird:

- Creditreform Boniversum

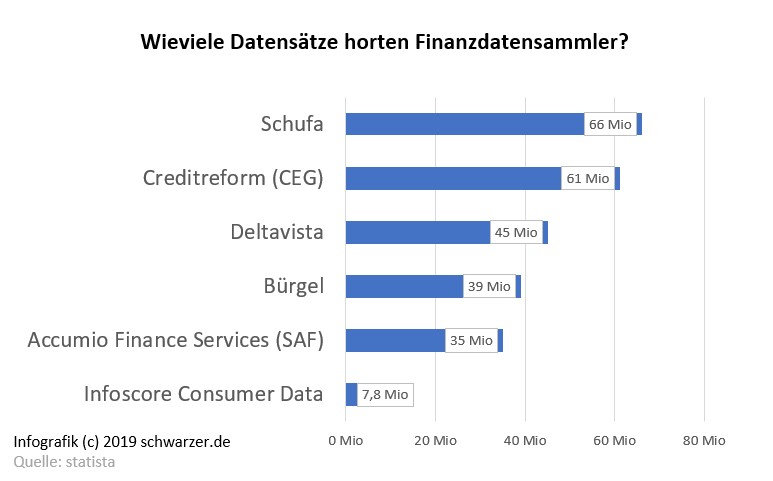

Der große Player aus Neuss startete im Jahr 1997 und zählt zu den größten Anbietern zu Bonitätsauskünften über Privatpersonen. Creditreform Boniversum nutzt öffentlich zugängliche Quellen sowie die Informationen der Inkasso-Kunden der Unternehmensgruppe Creditreform. Man geht davon aus, dass Boniversum rund 110 Mio. Datensätze gespeichert hat. - CRIF Bürgel

Diese Auskunftei sammelt Daten über Privatpersonen und Firmen in Deutschland, das Unternehmen ging erst 2017 an den Start. Die CRIF GmbH hatte zuvor den Konkurrenten Deltavista übernommen und fusionierte mit Bürgel Wirtschaftsinformationen. - Infoscore

Die Arvato Financial Solutions brachte die Infoscore Consumer Data GmbH hervor, wobei das Mutterunternehmen der Bertelsmann-Gruppe angehört. Rund 7,8 Mio. Kunden sollen hier erfasst sein, seine Quellen hat Infoscore im Versandhandel, bei Schuldnerverzeichnissen und Banken.

Infografik: Der Wunsch nach Banken ohne Schufa-Verbindung ist nachvollziehbar. Finanzdatensammler horten Millionen von Datensätzen.

Dieser kleine Überblick deutet an, dass „Banken ohne Schufa“ noch längst nicht bedeutet, dass die betreffende Bank keine Auskünfte einer Auskunftei nutzt. Sie befragt nur eben nicht die Schufa.

Konto auf Guthabenbasis: das Prepaid-Prinzip

Andere Banken ohne Schufa gehen diesen Weg gar nicht, sondern sie offerieren ihre Leistungen einzig auf dem Guthabenprinzip. Wer ein Girokonto eröffnen will, bekommt keinen Dispo eingeräumt. Kreditkarte benötigt? Sicher wird diese ausgegeben, aber nur nach dem Prepaid-Prinzip. Das heißt, dass der Kunde immer nur auf Guthabenbasis wirtschaftet, er bekommt kein Geld geliehen. Die Bank minimiert damit ihr Risiko, einen Zahlungsfall hinnehmen zu müssen und der Bankkunde läuft nicht Gefahr, sich zu verschulden.

Was fordern Banken im Ausland?

Auch im Ausland sind derartige Praktiken bei Banken ohne Schufa üblich. Hier wird in der Regel aber auch nach dem regelmäßigen Gehaltseingang gefragt. Vor allem in der Schweiz ist man sehr heikel und vergibt zum Beispiel keine Kredite, wenn es sich um eine Person in einem befristeten Anstellungsverhältnis handelt und dieses in der Zeit des Kredits endet. Der Kredit wird dort in der Regel auch auf drei Jahre begrenzt, die Gebühren dafür sind hoch.

Die Zinsen belaufen sich auf 15 Prozent oder mehr, wirklich lukrativ dürfte dies in den meisten Fällen nicht sein. Außer natürlich für die Bank, die im besten Fall das geliehene Geld nebst hohen Zinsen pünktlich zurückerhält. Apropos Gebühren: Wird ein Girokonto bei Banken ohne Schufa eingerichtet, ist dieses meist mit höheren Gebühren behaftet.

Diese Banken ohne Schufa gibt es

- Bonkredit – bon-kredit.de

- Bank Black & White

- Viabuy Bank – viabuy.com

Banken ohne Schufa: Die Möglichkeiten müssen clever abgewägt werden. (Foto: Shutterstock – RikoBest)

Gut informiert sein: Wie kann ich eine Auskunft einholen?

Der Rat der Experten lautet: Mindestes einmal im Jahr Auskunft bei der Schufa einholen! Jeder Verbraucher sollte wissen, welche Daten über ihn vorliegen, woher diese stammen und an wen sie übermittelt werden. Was viele nicht wissen. Es ist sogar möglich, die Namen der Unternehmen zu erfahren, an die die Daten herausgegeben wurden.

Die meisten Verbraucher gehen diesen Weg jedoch nicht und sind überrascht, wenn sie kein Girokonto eröffnen können oder wenn sie einen Kredit nur mit hohen Gebühren bekommen. Dass bei einigen Onlineshops nur wenige Zahlungsmöglichkeiten offeriert werden, stellen viele Einkäufer noch nicht einmal infrage. Doch geht es um das neue Konto, wird ein negativer Eintrag doch endlich hinterfragt. Es empfiehlt sich jedoch, gar nicht so lange zu warten, sondern sich schon vorher und das auch regelmäßig Auskünfte über die gespeicherten Daten zu holen.

Was kostet meine Auskunft bei Schufa & Co.?

Gut zu wissen: Die Auskünfte müssen kostenlos gegeben werden. Beantragt wird die Herausgabe der Informationen formlos, das kann per Telefon, mündlich, per SMS, in Schriftform oder auch per E-Mail erfolgen. Kostenlose Musterbriefe sind im Internet erhältlich, diese können für eine Auskunft der Schufa ebenso eingesetzt werden wie für die Informationseinholung von anderen Auskunfteien.

Mit welchen Tricks muss man rechnen?

Vorsicht: Manche Auskunftei ist nicht gerade freizügig mit den kostenfreien Informationen. Sie bietet diese zwar an, versteckt sie aber gut, sodass manche Verbraucher viel Geld für etwas bezahlen, auf das sie rechtlich gesehen einen kostenlosen Anspruch haben. Teilweise sind die kostenlosen Auskünfte direkt über die Internetseite des Anbieters einzuholen, verstecken sich aber hinter kostenpflichtigen Darstellungen. Hier muss sich ein Verbraucher durchklicken, ehe er zum richtigen Ergebnis kommt. Dies ist ein Punkt, den Verbraucherschützer regelmäßig kritisieren.

Welche Daten muss ich angeben, um die Auskunft zu erhalten?

Auskunft erhalten Verbraucher auch ohne dass sie eine Kopie des Personalausweises einreichen. Lediglich dann, wenn die Identität des Anfragenden nicht einwandfrei festgestellt werden kann (zum Beispiel bei abweichenden Anschriften), ist eine Identitätsprüfung nötig. Im Allgemeinen reichen Name, Anschrift und Geburtsdatum zur Identifizierung völlig aus – die Personalausweisnummer kann vor der Übermittlung an die Auskunftei geschwärzt werden. Verbraucher sollten nicht noch mehr zur Datensammlung beitragen!

Ist die Auskunft tatsächlich vollständig?

Wird die Information zur Bonität übermittelt, sollten Verbraucher diese auf Vollständigkeit überprüfen. Es reicht nicht, wenn Adressen von Unternehmen, an die die Daten gegeben wurden, aufgelistet werden. Teilweise sind die Profile der Verbraucher deutlich umfangreicher und so finden sich Kriterien wie Häufigkeit von Umzügen, Wohnumfeld oder ähnliche Informationen darunter. Auch über diese sollte Auskunft gegeben werden, denn sie müssen ebenfalls überprüfbar sein.

Was tun mit falschen Daten?

Wenn Verbraucher die Anfrage an die Auskunftei stellen und um ihre Daten bitten, kann sich zeigen, dass durchaus falsche Eintragungen vorliegen. Teilweise agieren hier auch Betrüger, die Betroffenen Zahlungsaufforderungen übermitteln, die völlig haltlos sind. Diese können bei der Schufa landen und verschlechtern den Score.

Die Auskunfteien sind aber verpflichtet, falsche Daten zu löschen bzw. zu korrigieren. Dafür reicht ein formloses Schreiben, das an die Schufa oder die betreffende Auskunftei übermittelt wird. Die zu korrigierenden Daten müssen hierbei genannt werden, bestenfalls lässt sich ihr nicht vorhandener Wahrheitsgehalt durch entsprechende Unterlagen belegen.

Nicht alle Zahlungsverzögerungen werden automatisch an die Schufa gemeldet. (Foto: Shutterstock – WAYHOME studio)

Ist die Meldung an die Schufa überhaupt erlaubt?

Nicht jeder Einkauf landet automatisch bei der Schufa, denn Zahlungsrückstände dürfen nur dann an die Auskunftei gegeben werden, wenn die Betroffenen eine Erlaubnis dazu übermittelt haben. Eine Ausnahme besteht darin, wenn ein sogenanntes „berechtigtes Interesse an der Datenweitergabe“ besteht.

Die genauen Einzelheiten dazu regelt § 6 DSGVO. Sollen Scorewerte aufgrund von Zahlungsrückständen erstellt werden und Auskunft über die Bonität des Einzelnen geben, müssen säumige Zahler mindestens zweimal schriftlich gewarnt worden sein. Außerdem muss eine Frist von vier Wochen zwischen der ersten Mahnung und der Weitergabe der Informationen liegen. Der Betroffene muss über die geplante Meldung informiert werden, er kann dann Einspruch dagegen erheben.

Gibt es auch positive Schufa-Einträge?

Statistiken belegen: Rund 9,4 Prozent der Deutschen haben einen Schufa-Eintrag. Doch nicht jeder dieser Einträge ist negativ und führt dazu, dass Banken ohne Schufa mit teils hohen Gebühren angefragt werden müssen, wenn es darum geht, Kreditanfragen zu stellen.

Auch positive Einträge können vorliegen. Solche gibt es zum Beispiel durch Kredite, die regelmäßig bedient werden. Der Kredit wird natürlich in der Schufa geführt, doch eine regelmäßige Tilgung wird positiv gewertet. Offensichtlich ist der Betreffende in der Lage, seine Finanzen ordentlich zu regeln.

Banken ohne Schufa müssen andere Wege finden, um sich abzusichern und profitieren demzufolge auch nicht von diesen positiven Einträgen. Das wiederum kann dem Verbraucher zum Nachteil gereichen, wenn er höhere Gebühren für den Kredit ohne Schufa hinnehmen muss. Es lohnt sich daher, regelmäßig die Auskunftei um Informationen zu den eigenen Daten zu bitten!