In Deutschland ist jeder Gewerbetreibende dazu verpflichtet, geschäftliche Dokumente über einen gesetzlich vorgegebenen Zeitraum aufzubewahren. Man spricht in diesem Zusammenhang von der Aufbewahrungsfrist. Generell kann man hierzulande zwischen sechs und zehn Jahren Aufbewahrungsfrist für Unterlagen unterscheiden.

Warum gibt es diese Aufbewahrungsfrist?

Nicht immer bleiben eigentlich abgeschlossene Geschäftsvorgänge auch abgeschlossen. Gerade bei Gewährleistungsfristen oder auch Produkthaftungsfristen ist das Aufbewahren älterer Geschäftsunterlagen wichtig, genauso wie bei eventuellen Verjährungsfristen.

Die Vernichtung dieser Geschäftsunterlagen würde in einer negativen Beweisnot resultieren. Manchmal kann es auch zu Rechtstreitigkeiten kommen, in dessen Rahmen dann alle relevanten Unterlagen vorgelegt werden müssen. Dann sind Unterlagen vor allem deshalb wichtig, um nicht erinnerbare Vorgänge anhand besagter Dokumente ableiten zu können.

Die Rechtslage: Über die gesetzlichen Aufbewahrungsfristen in Deutschland

Die bekanntesten und für alle Unternehmen relevanten Aufbewahrungsfristen in Deutschland richten sich nach dem Steuerrecht und dem Handelsrecht. Daneben gibt es noch Vorschriften zu Aufbewahrungsfristen in anderen Gebieten, wie zum Beispiel dem Arbeitsrecht, der Lebensmittelproduktion, der Pharmabranche oder auch dem Sozialversicherungsrecht.

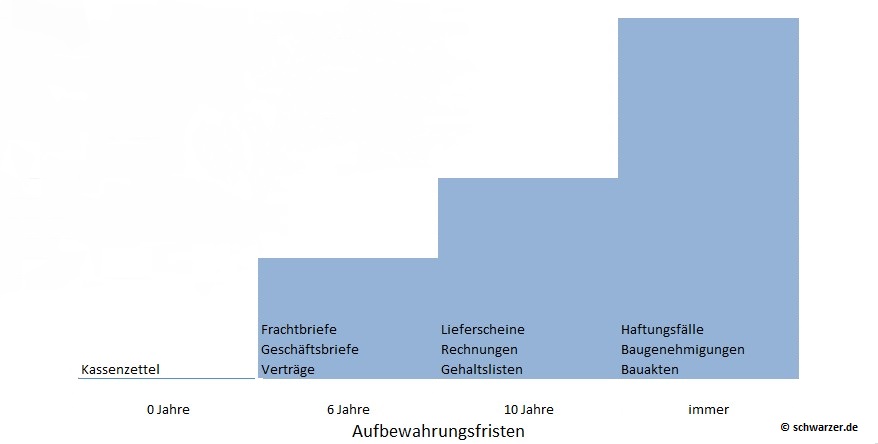

Im Bereich des Handelsrechts sind die Aufbewahrungsfristen für Kaufleute im Handelsgesetzbuch oder auch HGB festgehalten, im Bereich des Steuerrechts enthält die Abgabenordnung (auch AO) die entsprechenden Vorschriften. Im Allgemeinen kann man bei der Länge der Aufbewahrungsfrist zwischen sechs Jahren und zehn Jahren unterscheiden:

Sechs Jahre Aufbewahrungsfrist

Diese Aufbewahrungsfrist gilt nach § 257 Abs. 1 Nr. 2 und 3 HGB für Handelsbriefe, Wiedergaben wie Kopien und Durchschriften dieser Handelsbriefe, Geschäftspapiere und alle sonstigen Unterlagen mit kaufmännischer und steuerlicher Bedeutung.

Zehn Jahre Aufbewahrungsfrist

Nach § 257 Abs. 1 Nr. 1 und 4 HGB müssen alle Personalakten, Handelsbücher, Inventare, Eröffnungsbilanzen, Jahresabschlüsse sowie nach nach § 325 Abs. 2a HGB auch Einzelabschlüsse aufbewahrt werden. Dazu kommen Konzernabschlüsse, Konzernlageberichte sowie Arbeitsanweisungen und Organisationsunterlagen, welche zum Verständnis dieser Dokumente nötig sind. Auch Buchungsbelege sind nach § 238 Abs. 1 HGB zehn Jahre lang aufzubewahren.-

Infografik: Verschiedene Aufbewahrungsfristen für unterschiedliche Dokumente.

Detaillierte Informationen zu den verschiedenen Aufbewahrungsfristen sind außerdem noch in verschiedenen Schreiben des Bundesfinanzministeriums (BMF) zu finden. Die wichtigsten Informationen stehen besonders in den beiden folgenden Texten:

- BMF-Schreiben vom 7. November 1995 „Grundsätze ordnungsmäßiger DV-gestützter Buchführungssysteme“ (GoBS)

- BMF-Schreiben vom 16. Juli 2001 “Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen” (GDPdU)

Für wen gilt die Aufbewahrungsfrist?

Aufbewahrungsfristen sind Teil der steuerrechtlichen und handelsrechtlichen Aufzeichnungs- und Buchführungspflicht. Jeder, der in Deutschland laut Gesetzt zum Führen von Büchern und Aufzeichnungen verpflichtet ist, ist also auch dazu verpflichtet, die vorgeschriebenen Aufbewahrungsfristen zu berücksichtigen und einzuhalten.

Einzelheiten dazu finden sich überwiegend in der Abgabenordnung unter § 147. Nach § 140 der Abgabenordnung begründen nicht nur die Vorschriften in der Abgabenordnung die steuerrechtliche Aufbewahrungsfrist, sondern auch andere Gesetzte. Diese anderen Gesetzte sind vor allem das Handelsgesetzbuch, aber auch eine Vielzahl von anderen Gesetzten wie das Umsatzsteuergesetzt und weitere Verordnungen, die Aufbewahrungsfristen für bestimmte Berufs- oder Tätigkeitsfelder vorschreiben. Ein gutes Beispiel für eine solche Verordnung sind die Vorschriften für Bewachungsbetriebe: Sie sind nach § 14 Abs. 2 Verordnung über das Bewachungsgewerbe i. V. m. § 34 a Abs. 2 Nr. 2c Gewerbeordnung dazu verpflichtet, Auftragsbücher zu führen.

Auch für Privatpersonen gibt es eine Aufbewahrungsfrist für Unterlagen. Sie beträgt nach § 14b Abs. 1 S. 5 i. V. m. § 14 Abs. 2 S. 1 Nr. 1 UStG zwei Jahre. Diese Frist gilt für Rechnungen, Zahlungsbelege oder auch weitere Unterlagen, die Privatpersonen im Zusammenhang mit Leistungen an einem Grundstück erhalten haben. Der leistende Unternehmer ist nach dem UStG dazu verpflichtete, die Privatperson über die Aufbewahrungspflicht auf der Rechnung hinzuweisen.

Aufbewahrungsfrist: Beginn, Dauer und Ende

Aufbewahrung von Unterlagen: Im Laufe der Jahre häufen sich einige Ordner an. (#01)

Die Aufbewahrungsfrist beginnt mit dem Ende des Kalenderjahres, in welchem Änderungen oder Neuanlagen der Unterlagen erfolgt sind. Aufbewahrungsfristen können sich auch über die „normale“ Dauer hin verlängern. Das ist nach § 147 Abs. 3 AO dann der Fall, wenn die Unterlagen für die Steuer benötigt werden und die Festsetzungsfrist noch läuft. Aus diesem Grund müssen die folgenden Unterlagen aufbewahrt werden:

- Unterlagen über eine begonnene Prüfung des Betriebs

- Dokumente für eine vorläufige Steuerfestsetzung (§ 165 AO)

- Alle Unterlagen über steuer- und bußgeldrechtliche Ermittlungen

- Papiere für ein schwebendes Rechtsbehelfsverfahren

- Unterlagen zur Antragsbegründung des Steuerpflichtigen

2013 sollte die Aufbewahrungsfristen eigentlich etappenweise durch das Jahressteuergesetz gekürzt werden. Bundesrat und Bundestag konnte sich aber nicht einigen, weshalb keine Änderungen bezüglich der Dauer von Aufbewahrungsfristen vorgenommen wurden. Die Aufbewahrungsfrist endet nach Ablauf der Frist mit dem Ende des jeweiligen Kalenderjahrs.

Wichtig: Die Aufbewahrungsfrist für Verträge wie Sozialversicherungsverträge oder auch Mietverträge, beginnt erst nach dem Ende der Vertragsdauer zu laufen.

Was muss aufbewahrt werden?

In § 147 der Abgabenordnung sind alle Unterlagen aufgelistet, die der steuerlichen Aufbewahrungsfrist unterliegen. Grundsätzlich gilt: Alle Bücher und Aufzeichnungen, die für die Besteuerung von Bedeutung sind, müssen aufbewahrt werden. Das gilt für die folgenden Unterlagen:

Bücher (Handelsbücher) und Aufzeichnungen

Dazu gehören Grundbücher sowie Haupt- und Nebenbücher. Bei doppelter Buchführung werden Nebenbücher in Form von Konten geführt. Bei der Offene-Posten-Buchhaltung, welche sich vor allem für kleinen Unternehmen eignet und die einen guten Überblick über den Stand von Verbindlichkeiten und Forderungen ermöglicht, werden die normalerweise zu führenden Konten durch Belege ersetzt.

Inventare

Inventare müssen als Aufzeichnung von wertbeständiger und körperlicher Bestandsaufnahme aller Schulden und Vermögensgegenstände aufbewahrt werden. HGB und AO schreiben außerdem die Aufbewahrung von Arbeitsanweisungen und Organisationsvorschriften vor, wenn sie für das Verständnis der Bücher notwendig sind. Dazu gehören auch Unterlagen, welche die Technik eines DV-Buchführungssystems erklären.

Geschäfts- und Handelsbrief

Jegliche Korrespondenz, welche die Vorbereitung, die Durchführung oder die Rückgängigmachung eines Geschäfts beziehungsweise eines Handelsgeschäfts zum Inhalt hat, ist ein Geschäftsbrief. Wichtig hier ist vor allem, dass nicht nur Briefe Geschäftsbriefe sein können. Auch Mails, Faxe oder Telegrame fallen in diese Kategorie.

Buchungsbelege

In diese Kategorie fallen alle Unterlagen, die einzelne Geschäftsvorfälle dokumentieren. Damit sind sie Grundlage für einzelne Eintragungen in die Geschäftsbücher. Buchungsbelege weisen nach, dass einem gebuchten Sachverhalt ein realer Geschäftsvorgang zu Grunde liegt. Externe Buchungsbelege sind oft zugleich Geschäftsbriefe.

Sonstige Unterlagen

Sonstige Unterlagen sind zum Beispiel:

- Ausfuhrbelege,

- Registrierkassenstreifen,

- Kalkulationsunterlagen,

- Bewertungen von Eigenleistungen,

- Kassenzettel oder auch

- Personalunterlagen.

Bei diesen Papieren muss es nicht unbedingt um konkrete Geschäftsvorfälle gehen, wichtig ist, ob sie in irgendeiner Form für die Besteuerung von Bedeutung sind. Einer speziellen Regelung unterliegt nach § 14b Abs. 1 UStG die Aufbewahrung von Rechnungen. Nach diesem Paragraphen hat ein Unternehmer ein Doppel der Rechnungen, die er selbst oder ein Dritter in seinem Namen und auf seine Rechnung ausgestellt hat, sowie alle Rechnungen, die er erhalten oder die ein Leistungsempfänger oder in dessen Namen und auf dessen Rechnung ein Dritter ausgestellt hat, aufzubewahren.

In der Praxis ist die Einordnung der Unterlagen oft ein Problem. Nicht jeder Beleg ist automatisch auch ein Buchungsbeleg und nicht jeder Brief ist ein Geschäftsbrief. Die Aufbewahrungsfrist gilt auch nicht für betriebsinterne Unterlagen wie Kalender, Arbeits- oder Fahrberichte. Diese Papiere müssen weder einem Außenprüfer noch Steuerfahnder vorgelegt werden und dürfen somit zeitnah vernichtet werden.

In welcher Form müssen die Unterlagen aufbewahrt werden?

Ungeachtet der Aufbewahrungsform ist es wichtig, dass die Unterlagen während der gesamten Aufbewahrungsfrist lesbar bleiben. Nach § 14b Abs. 1 S. 2 UStG ist beispielsweise gesondert geregelt, dass die Rechnungen für den gesamten Aufbewahrungszeitraum von zehn Jahren lesbar sein müssen.

Liegen Originalunterlagen vor, die auf Thermokopierpapier erstellt wurden (z.B. Tankrechnungen), so müssen diese Originalunterlagen für steuerliche Zwecke fotokopieren und zusammen mit dieser Kopie aufbewahrt werden. Neben dem Original gibt es noch andere Aufbewahrungsformen. Die wichtigsten Regelungen zu diesem Thema finden sich in § 147 Abs. 2. Abgabenordnung und § 14 UStG sowie in einem Schreiben des Bundesfinanzministeriums vom 2. Juli 2012. Generell gilt aber, dass es möglich sein muss, die inhaltliche Wiedergabe maschinell auszuwerten.

Video: Verkürzung von Aufbewahrungsfristen

Über den Aufbewahrungsort

Nicht nur das Wie spielt bei der Aufbewahrung von Unterlagen eine Rolle, sondern auch das Wo. Generell sind die Unterlagen nach § 146 Abs. 2 AO innerhalb von Deutschland aufzubewahren. Das HGB schreibt aber keinen spezifischen Ort vor. Es muss nach§ 239 Abs. 4 S. 2 HGB allerdings möglich sein, die Unterlagen in einer bestimmten Zeit vorzulegen.

Welche Folgen drohen bei einem Verstoß gegen die Aufbewahrungsfrist?

Verstößt man gegen die Aufbewahrungsfrist von Unterlagen, verstößt man automatisch auch gegen die Buchführungs- und Aufzeichnungspflicht. Stehen aufbewahrungspflichtige Dokumente nicht zur Verfügung, können die zuständigen Behörden wegen fehlender Beweiskraft nach § 162 AO die Besteuerungsgrundlagen schätzen.

Folgende Konsequenzen kann eine Verletzung der Buchführungspflicht haben:

- Verfolgung von Insolvenzstraftaten (§ 283 ff. StGB)

- Verfolgung nach den für die jeweiligen Rechtsformen maßgebenden Vorschriften (§ 399 ff. AktG, § 82 GmbHG, §147 Genossenschaftsgesetz)

- Verfolgung wegen Urkundenunterdrückung, sofern Buchführungsunterlagen vernichtet, beschädigt oder den Finanzbehörden im Rahmen der Prüfung für steuerliche Zwecke vorenthalten werden (§ 274 StGB)

- Bei Vorliegen der jeweiligen weiteren Voraussetzungen kann die Verletzung von Buchführungs- und Aufzeichnungspflichten auch steuerstrafrechtliche oder ordnungswidrigkeitsrechtliche Folgen haben (§ 370, § 378, § 379 AO)

Das ABC der Aufbewahrungsfristen

| Schriftgut | Aufbewahrungsfrist |

| Abrechnungsunterlagen (soweit Buchungsbelege) | 10 |

| Abschreibungsunterlagen | 10 |

| Abtretungserklärungen, soweit erledigt | 6 |

| Änderungsnachweise der EDV-Buchführung | 10 |

| Akkreditive | 6 |

| Angebote mit Auftragsfolge | 6 |

| Angestelltenversicherung (wenn Buchungsbelege) | 10 |

| Anhang zum Jahresabschluss (§ 264 HGB) | 10 |

| Anlagenvermögensbücher- und Karteien | 10 |

| Anträge auf Arbeitnehmersparzulage | 10 |

| Arbeitsanweisungen (auch für EDV-Buchführung) | 10 |

| Aufbewahrungsvorschriften für betriebliche EDV-Dokumentation | 10 |

| Aufzeichnungen | 10 |

| Ausgangsrechnungen (gewöhnliche Rechnung) | 10 |

| Außendienstabrechnungen, wenn Buchungsbelegewenn sonstige | 106 |

| Bankbelege | 10 |

| Bankbürgschaften nach Vertragsende | 10 |

| Bedienerhandbücher Rechnerbetrieb | 10 |

| Belegformate | 10 |

| Beitragsabrechnungen zu Sozialversicherungsträgen, wenn Buchungsbelege | 10 |

| Belege, soweit Buchungsfunktion (Offene-Posten-Buchhaltung) | 10 |

| Benutzerhandbücher bei EDV-Buchführung | 10 |

| Bestell- und Auftragsunterlagen | 6 |

| Betriebsabrechnungsbögen mit Belegen als Bewertungsgrundlagen | 10 |

| Betriebskostenrechnungen | 10 |

| Betriebsprüfungsberichte (steuerliche Außenprüfung) | 6 |

| Bewertungsunterlagen | 10 |

| Bewirtungsunterlagen (Formblatt, wenn Buchungsbelege oder steuerlich erforderlich) | 10 |

| Bilanzen (auch Eröffnungsbilanz) / Bilanzunterlagen | 10 |

| Blockdiagramme, soweit Verfahrensdokumentation | 10 |

| Buchungsanweisungen, -belege | 10 |

| Darlehensunterlagen (nach Vertragsende)als Buchungsbeleg | 610 |

| Dauerauftragsunterlagen (nach Ablauf des Auftrags) | 10 |

| Dateien, Beschreibungen der | 10 |

| Dateiverzeichnisse | 10 |

| Datensätze, Beschreibung und Aufbau der | 10 |

| Datensicherungsregeln | 10 |

| Debitorenliste (soweit Bilanzunterlage) | 10 |

| Depotauszüge (soweit nicht Inventare) | 10 |

| Einfuhrunterlagen (Anträge, Genehmigungen, Erklärungen,Lizenzen, Zollunterlagen etc.) | 10 |

| Eingabebeschreibungen bei EDV-Buchführung | 10 |

| Eingabedatenformate | 10 |

| Eingehende Rechnung einschließlich Berichtigungsbelege dazu | 10 |

| Einnahmenüberschussrechnung | 10 |

| Einheitswertunterlagen | 10 |

| Eröffnungsbilanzen | 10 |

| Essensmarkenabrechnungen | 10 |

| Exportunterlagen | 10 |

| Fahrtkostenerstattungsunterlagen | 10 |

| Fehlermeldungen, Fehlerkorrekturanweisung beiEDV-Buchführung, wenn Buchungsbelege | 10 |

| Finanzberichte | 6 |

| Frachtbriefe | 6 |

| Gehaltslisten einschließlich Listen für Sonderzahlungensoweit Buchungsbeleg | 10 |

| Geschäftsberichte | 10 |

| Geschäftsbriefe (zugegangene und Wiedergabe versandter),als Buchungsbeleg wie z.B. Rechnung und Gutschrift | 6 |

| Geschenknachweise | 10 |

| Gewinn- und Verlustrechnung (nur Jahreserfolgsrechnungen) | 10 |

| Grundbuchauszüge, wenn Inventurunterlagen | 10 |

| Grundstücksverzeichnis (soweit Inventar) | 10 |

| Gutschriften im Sinne der “umgekehrten Rechnung” | 10 |

| Handelsbriefe (außer einer Rechnung oder Gutschrift) | 6 |

| Handelsbücher | 10 |

| Handelsregisterauszüge,beglaubigte oder soweit im eigenen Interesse erforderlich | 10 |

| Hauptabschlussübersicht | 10 |

| Inventare (§ 240 HGB) | 10 |

| Investitionszulage (Unterlagen) | 6 |

| Jahresabschluss mit Erläuterungen | 10 |

| Journale für Hauptbuch oder Kontokorrent | 10 |

| Kalkulation und Kalkulationsunterlagen,wenn handels- oder steuerrechtlich relevant, z.B. für Vorratsbewertung | 10 |

| Kassenberichte | 10 |

| Kassenbücher/-blätter | 10 |

| Kassenzettel,wenn Tagessummenbons aufbewahrt werden, dann müssen keine Kassenzettel | 100 |

| Kontenpläne und Kontenplanänderungen | 10 |

| Kontenregister | 10 |

| Kontoauszüge | 10 |

| Konzernabschluss (§ 290 HGB) | 10 |

| Konzernlagebericht (§ 290 HGB, § 350 HGB) | 10 |

| Kreditunterlagen, wenn Korrespondenz,wenn Buchungsbeleg | 610 |

| Lageberichte, wenn Bilanzunterlagen | 10 |

| Lagerbuchführungen | 10 |

| Lieferscheine,sofern als Belegnachweis v.a. i. Zshg. mit einer Rechnung | 610 |

| Lohnbelege als Buchungsbelege | 10 |

| Lohnlisten für Zwischen-, End- und Sonderzahlungen | 6 |

| Magnetbänder, wenn Grundbuch oder Konten- oder Belegfunktion | 10 |

| Mahnbescheide undMahnungen (empfangene Handelsbriefe undinhaltliche Wiedergabe abgesandter Handelsbriefe) | 6 |

| Maske (Bildschirm-, Druck-) | 10 |

| Menu-Übersicht | 10 |

| Mietunterlagen (nach Vertragsende), soweit Buchungsbelege | 10 |

| Nachnahmebelege | 10 |

| Nebenbücher | 10 |

| Organisationsunterlagen der EDV-Buchführung | 10 |

| Pachtunterlagen (nach Vertragsende), soweit Buchungsbelege | 10 |

| Postgiroauszüge und Belege, wenn Buchungsbelege | 10 |

| Preislisten,wenn Bewertungs- oder Buchungsunterlagen | 610 |

| Programmablaufbeschreibungen | 10 |

| Programmverzeichnisse | 10 |

| Protokolle als Handelsbrief | 6 |

| Prozessakten | 10 |

| Prüfungsberichte des Abschlussprüfers | 10 |

| Quittungen | 10 |

| Rechnungen an Unternehmer | 10 |

| Rechnung an Nichtunternehmerim Zusammenhang mit Grundstücken (Hinweispflicht) | 2 |

| Reisekostenabrechnung | |

| Repräsentationsaufwendungen (Unterlagen) | |

| Sachkonten | 10 |

| Saldenbilanzen | 10 |

| Schadensunterlagen,wenn Bilanzunterlagen | 610 |

| Scheck- und Wechselunterlagen,als Buchungsbeleg | 610 |

| Schriftwechsel | 6 |

| Speicherbelegungsplan der EDV-Buchführung | 10 |

| Spendenbescheinigungen, sofern Buchungsunterlagen | 10 |

| Steuererklärungen und Steuerbescheide | 10 |

| Systemhandbücher | 10 |

| Telefonkostennachweise, wenn Buchungsbelege | 10 |

| Überstundenlisten, wenn Lohnbelege | 10 |

| Überweisungsbelege | 10 |

| Umsatzsteuervoranmeldungen | 10 |

| Unterlagen von Bedeutung für Besteuerung | 6 |

| Verbindlichkeiten (Zusammenstellungen) | 10 |

| Verkaufsbücher | 10 |

| Vermögensverzeichnis | 10 |

| Versand- und Frachtunterlagen, wenn Buchungsbelege | 10 |

| Versicherungspolicen,wenn nach Ablauf der Versicherung | 106 |

| Verträge, sonstige, soweit handels- und steuerrechtlich vonBedeutung und wenn Buchungsbelege | 10 |

| Warenbestandsaufnahmen (Inventuren) | 10 |

| Wareneingangs- und Warenausgangsbücher | 10 |

| Wechsel | 10 |

| Zahlungsanweisungen | 10 |

| Zollbelege | 10 |

| Zugriffsregelungen bei EDV-Buchführung | 10 |

| Zwischenbilanz (bei Gesellschafterwechsel oder Umstellung des Wirtschaftsjahres) | 10 |

Bildnachweise: © Fotolia Titelbild: CrazyCloud – #01 viperagp